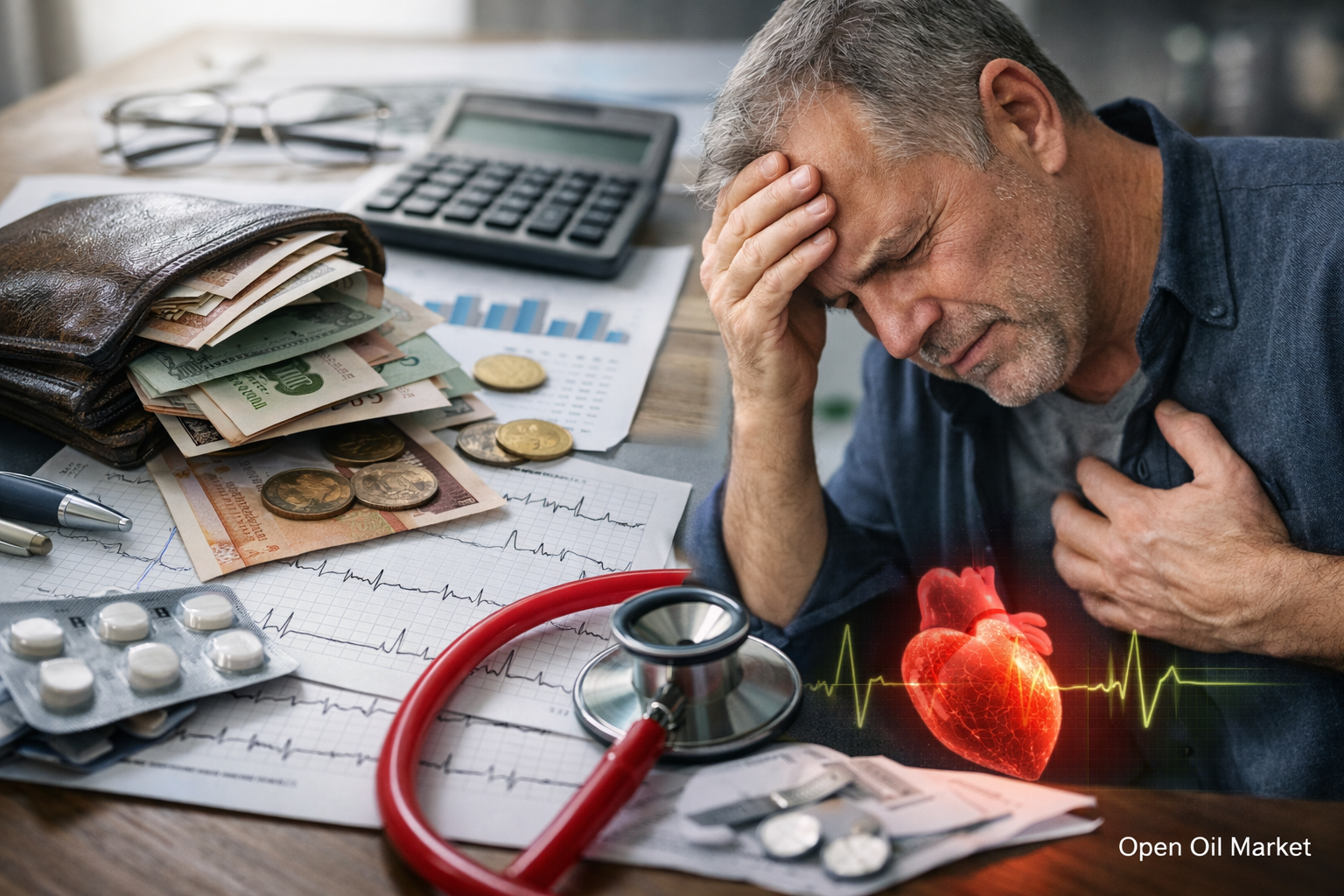

A krónikus pénzügyi stressz gyorsabban öregíti a szívet és növeli a halálozás kockázatát, mint a szívinfarktus. Megvizsgáljuk az okokat, mechanizmusokat és gyakorlatias következtetéseket a befektetők és a dolgozó népesség számára.

A pénzügyi instabilitást ritkán tekintik orvosi tényezőnek. Az „élet bonyolultságai” közé sorolják, de nem a egészség kockázati profiljába. Eközben a krónikus pénzügyi stressz — a számlák, adósságok, biztonsági tartalékok és a holnapi fizetés folyamatos gondja — nem egy egyszeri sokkhatásként, hanem folyamatos terhelésként hat a szívre. A dolgozó népesség számára Oroszországban és Európában ez csendes kockázatmultiplitorként működik: romlik az alvás, nő a gyulladási háttér, ingadozik a vérnyomás, és a szokások azonnali „anestezikusok” felé tolódnak — cukor, alkohol, nikotin és túlmunka.

Az új bizonyítékokat a technológia hozza: a mesterséges intelligencia megtanulta, hogy az EKG-ból kinyerje a szív biológiai korával és kedvezőtlen kimenetelekkel kapcsolatos jeleket. Ez fontos a befektetők és vezetők számára: a szív egészsége kezelhető eszközzé válik, míg a pénzügyi tudatosság kockázatkezelési elemmé válik, amely jelentőségében összehasonlítható a portfolió diverzifikálásával.

Mi változott: az AI „mélyebben” olvassa az EKG-t, mint az orvos a szemével

Az elektrokardiogram évtizedek óta az alapvető teszt, amely rögzíti a vezetőképességet és a ritmust. De a modern gépi tanulási modellek képesek az EKG-n gyenge mintákat felfedezni, amelyek statisztikailag összefüggnek a szív „biológiai korával” és a hosszú távú kockázatokkal. A nyilvános adatokban az AI általi „szívkor” értékelésénél megjegyzik: ha a kiszámított „szívkor” észrevehetően idősebb a hivatalosnál, a kedvezőtlen kimenetek (beleértve a teljes halálozást) kockázata jelentősen magasabb lehet — több tucat százalék, egyes összehasonlításoknál körülbelül 60% a mutatók jelentős eltérésével.

A kulcsfontosságú gyakorlati értelem: a szív nemcsak cukorbetegségtől vagy magas vérnyomástól öregszik. A környezettől — beleértve a társadalmi-gazdasági nyomást és krónikus stresszt — is öregszik.

Szegénység és „pénzügyi feszültség” mint halálozási kockázati tényező: mit mondanak a kutatások

A populáció szintjén a kapcsolat az alacsony jövedelem, alacsony társadalmi-gazdasági státusz és a megnövekedett szív- és érrendszeri halálozással megerősített a metaanalízisek és nagy kohorszák által. Átlagosan az alacsony jövedelem/oktatás/stabil foglalkoztatás magasabb valószínűséggel társul szív- és érrendszeri események és halál esetén, még akkor is, ha statisztikailag figyelembe vesszük az életkort és bizonyos orvosi tényezőket.

Egy külön vonalban a kutatások kifejezetten a pénzügyi stresszt vizsgálják: adósságteher, jövedeleminstabilitás, az alapvető szükségletek kielégítésének képtelensége. A metaanalízisekben a pénzügyi feszültséget a nagyobb szív- és érrendszeri események kockázatával kapcsolják össze. A széles közönség számára ez egyszerűen hangzik: „a folyamatos pénzhiány” — nemcsak a pszichológiáról, hanem a szív egészségéről is szól.

A mechanizmus belülről: hogyan gyorsítja a krónikus stressz a szív öregedését

A krónikus stressz egy olyan láncot indít el, amely „lassú elhasználódásként” néz ki:

- A szorongás hormonjai a csúcson: a szimpatikus idegrendszer fokozott aktivitása növeli a szívverés gyakoriságát és az érrendszeri tónust.

- Nyomás és ritmusváltozékonyság: a stressz rontja a vérnyomás szabályozását és csökkenti a szívritmus variabilitását — az alkalmazkodási lehetőségek jelzője.

- Gyulladás: a stressz és az alváshiány növeli a szisztémás gyulladási hátteret, felgyorsítva az érelmeszesedést.

- Viselkedési elmozdulások: kevesebb mozgás, több „gyors kalória”, gyakoribb alkohol/nikoitin, késői étkezések.

- Halasztott orvoslás: a megelőzés és a vizsgálatok elhalasztása „jobb időkre”, amelyek azonban nem jönnek el.

Ezek összefoglalva magyarázzák, miért lehet a pénzügyi stressz a hagyományos kockázati tényezőkkel azonos hatású — különösen, ha évekig tart.

„Riasztó jelek” a dolgozó népesség számára: mikor kell reagálni

A pénzügyi stressz gyakran „normál fáradtságra” maszkírozódik. De vannak markerek, amelyekre a befektetőknek és bármely vezetőnek figyelnie kell:

- Állandóan emelkedett vérnyomás vagy „ugrások” apró stresszoroknál.

- Fáradtság szokásos terhelésnél, állóképesség csökkenése.

- Alvászavar: késői elalvás, korai ébredés, „az alvás nem pihentető”.

- Gyakori szívdobogás, pánikrohamok, „gombóc” a szívben.

- Serkentők fogyasztásának növekedése: koffein, nikotin, energiai italok.

Fontos: a cél nem az öndiagnózis, hanem a kockázatkezelés — akárcsak a pénzügyekben, úgy a szív egészségében is.

Miért fontos ez a befektetők számára: az egészség mint a tőkestratégia eleme

A befektető számára a pénzügyi fegyelem érthető eszköz. De a forrás nélkül létező fegyelem kiégéshez vezet: az ember tartja a kockázati limiteket a portfolióban, de folyamatos feszültségben él. Ennek következtében nő a „képzeletbeli” döntések valószínűsége — mind a befektetésekben, mind az életmódban.

Gyakorlati következtetés: a pénzügyi higiénia csökkenti nemcsak a viselkedési kockázatot, hanem a halálozási fiziológiai kockázatot is. Ezért a „pénzügyi tartalék”, az adósságkezelés és a pénzáramlás tervezés nem a unalmas könyvelésről szól, hanem a krónikus stressz csökkentéséről.

30–60–90 napos terv: hogyan csökkentsük a pénzügyi stresszt illúziók nélkül

Ha a stressz a pénz miatt keletkezik, azt nem lehet „visszatervezni” meditációval. Vezetői lépésekre van szükség:

- Első 30 nap: a pénzáramlás (bevételek/kiadások) rögzítése, „láthatatlan szivárgások” leállítása, küszöbértékek bevezetése a változó kiadásokra, a tartozások és kamatok listájának összegyűjtése.

- 60 nap: minimális pénzügyi tartalék létrehozása (legalább 2–4 hét kiadás), drága adósságok átstrukturálása, kötelező kifizetések automatizálása.

- 90 nap: áttérés a rendszeres megtakarításra (még ha kicsi is), 3–6 hónapos tartalék képzése, a kockázatkezelési szabályok rögzítése (beleértve a befektetéseket és biztosításokat).

Az itt kulcsszavak egyszerűek: pénzügyi tudatosság, pénzügyi tartalék, adósok ellenőrzése — és kevesebb krónikus stressz a szív egészségéért.

A „pénzügyi higiénia” eszközei: rövid ellenőrző lista

A pénzügyi stressz csökkentéséhez és az irányítás érzésének helyreállításához elegendő egy alapvető készlet:

- 50/30/20 költségvetés (vagy bármilyen számodra érthető): kötelező, kívánt, megtakarítások.

- Egy módosítás szabálya: hetente módosítson egy kiadási tételt, ne „az egész élet egyszerre”.

- Tartozások kamat szerint: először a legdrágábbakat törölje (ha nincsenek más korlátozások).

- Automatikus kifizetések: csökkentik a kognitív terhelést és a késedelem miatti szorongást.

- Tartalék alap: egy külön számla, amely „egy kattintással” nem hozzáférhető.

Ezek a lépések nem ígérnek gazdagságot, de csökkentik a szegénységet pszichológiai megnyilvánulásában — a kilátástalanság érzése, amely táplálja a stresszt.

A „szív egészsége” mint napi befektetés: minimum, ami működik

Pénzügyi intézkedések mellett fontos csökkenteni a stressz fiziológiai költségét:

- Alvás: 7–8 óra, fix felkelési idő. Ez a legkevésbé értékelt stresszcsökkentő eszköz.

- Moziás: 150 perc mérsékelt aktivitás egy héten vagy 7–10 ezer lépés naponta.

- Étrend: kevesebb ultra-feldolgozott étel, több fehérje és rost; késői snackek ellenőrzése.

- Alkohol és nikotin: nem „a feszültség csökkentésére”, hanem a gyulladás és az alvási problémák fokozóiként.

- Prevenció: vérnyomás, lipidek, glükóz, EKG szükségletek szerint — jobb tervezett üzemmódban, mint „mentő” üzemmódban.

Ennek a blokknak a jelentése a befektetők számára: ez nem „egészséges életmód ideálért”, hanem a drága események — orvosi és pénzügyi — kockázatának csökkentése.

Mit tehetnek a vállalatok és vezetők: a munkavállalók egészségének gazdasága

A pénzügyi stressz — vállalati kockázat: csökkenti a termelékenységet, növeli a fluktuációt, fokozza a hibák számát. A gyakorlatok, amelyek működnek Moszkvában, Szentpéterváron és a régiókban, valamint a nemzetközi irodákban:

- Pénzügyi jólét programok: alapvető pénzügyi tudatosság és adósságkezelés oktatása.

- Átlátható kompenzációk és előre látható kifizetési ütemezések.

- Hozzáférhető prevenció: vérnyomás szűrések, tanácsadás, vállalati ellenőrzések.

- Politikák a túlmunka ellen mint krónikus stresszfaktort.

Amikor a vállalat csökkenti a pénzügyi bizonytalanságot, egyúttal csökkenti a krónikus stresszt és javítja a munkavállalók szívének egészségét.

A pénzhiány nem „személyes gyengeség”, hanem rendszerszintű kockázat, amellyel lehet kezelni

A pénzügyi stressz az egyik legtoxikusabb krónikus stresszfajta, mivel folyamatosan jelen van és végtelennek tűnik. A társadalmi tényezők és pénzügyi feszültség kutatásai azt mutatják: a szegénység és a jövedelem instabilitása magasabb szív-ér rendszeri kockázatokkal társul, és a modern AI-elemzési megközelítések az EKG-kardiogram elemzésében egyre jobban rögzítik a szív „öregedésének” következményeit.

A dolgozó népesség és a befektetők számára a gyakorlati üzenet: csökkentse a pénzügyi stresszt olyan módszeresen, ahogy a portfólió kockázatát is csökkenti — a pénzügyi tartalék, az adósságra vonatkozó fegyelem és a kezelhető szokások révén. Ez növeli az életminőséget, a döntéshozatal stabilitását és végső soron védi a szív egészségét.